Vous le savez, le CIR n’est jamais acquis définitivement et peut être remis en question à tout moment par l’administration. Si, lors d’une demande d’information, vous ne fournissez pas les bonnes réponses, votre CIR peut être remis en question.

Pour vous éviter cela, notre équipe, forte d’une expérience sur la maitrise du dispositif du CIR de plus de 18 ans, a compilé dans cet article ses meilleurs conseils pour sécuriser votre CIR.

Rappel du planning du CIR

Commençons par un rappel utile sur la temporalité du CIR. Ce sujet est essentiel pour bien comprendre à quel moment intervient la demande d’information et donc son impact.

En effet, après la clôture de l’exercice, vous avez 4 mois et demi pour déposer votre dossier. Ainsi, si vous clôturez au 31/12, alors vous avez jusqu’au 15 mai pour déposer votre liasse (dans l’exemple d’une clôture au 30/06, vous avez jusqu’au 15 Octobre pour déposer votre liasse fiscale).

A noter : Pour rappel, plus vous déposerez tôt votre liasse fiscale, plus la demande de remboursement du CIR/CII sera accélérée.

Le SIE (Service d’Impôt des Entreprises) peut alors décider de vous envoyer une demande d’information, par courrier ou voie digitale (email ou espace entreprise en ligne). Vous avez alors 30 jours pour apporter des réponses. Enfin, l’administration validera ou rejettera votre demande. C’est le montant de votre CIR qui peut ici être entièrement remis en question.

Il est donc indispensable de bien comprendre ce qui est attendu de cette demande et d’adopter les bons réflexes afin de bien s’y préparer.

La demande d’information

Qu’est-ce qu’une demande d’information ?

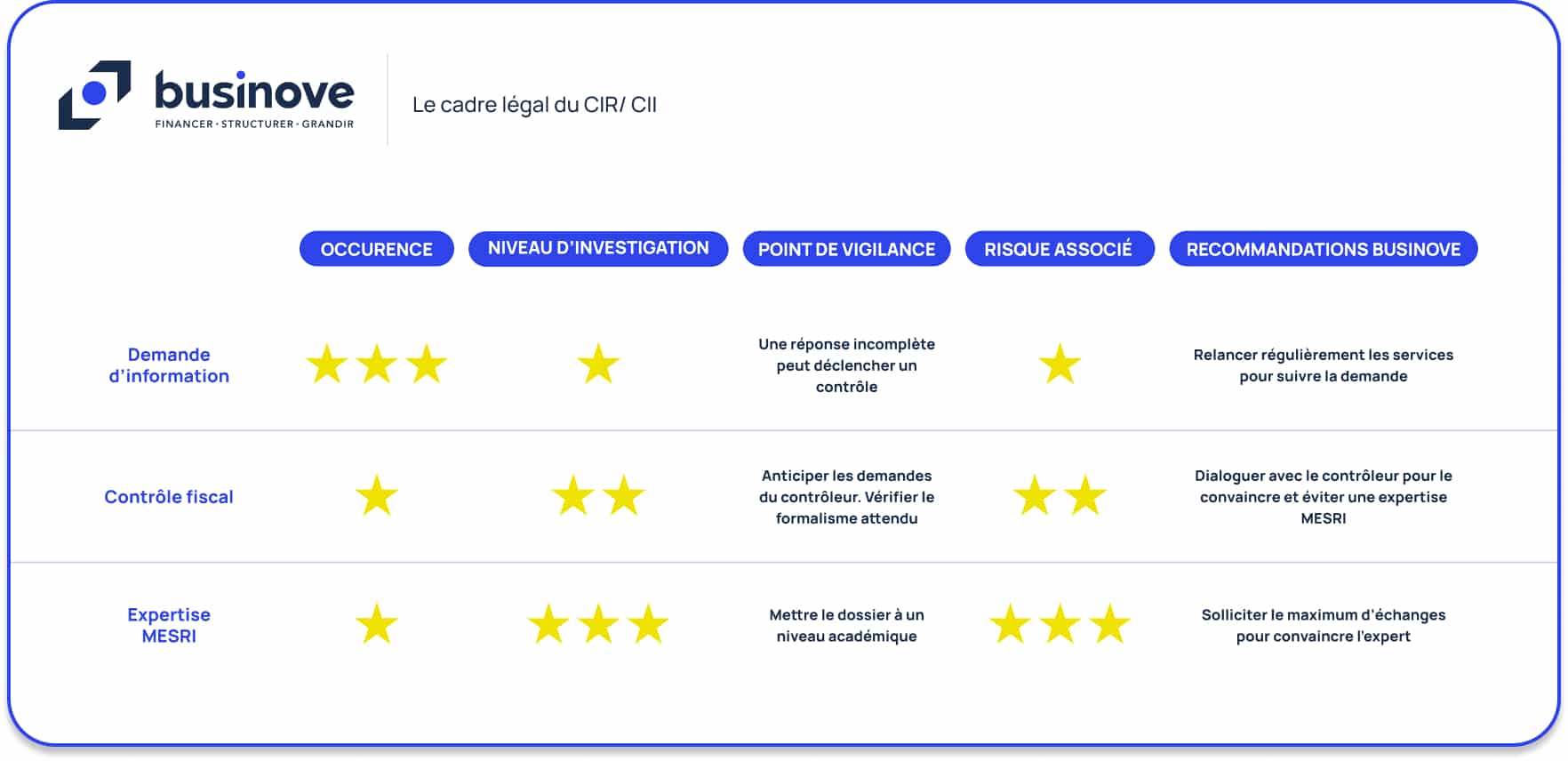

Souvent confondue avec le contrôle fiscal, la demande d’information consiste en une demande de précision sur un ou plusieurs points. Il s’agit de la demande la plus courante et ne nécessite pas un fort niveau d’investigation. Si vous apportez une réponse pertinente et dans les délais, alors tout se passera bien. En revanche, une réponse incomplète peut déclencher un contrôle fiscal. Si celui-ci est moins courant qu’une demande d’information, il peut avoir de lourdes conséquences et même mener à une expertise MESRI.

À titre indicatif, nous avons constaté sur l’année 2023 :

- 85% de demandes d’information

- 10% de contrôles fiscaux

- 5% d’expertises MESRI

Pour chacune de ces 3 demandes, notre conseil est de solliciter au maximum les échanges avec l’administration. Que ce soit pour le suivi de votre demande, ou l’apport d’explications complémentaires en cas de contrôle ou d’expertise, un bon niveau de dialogue sera toujours votre meilleur allié.

Le tableau ci-dessous reprend les différents types de demandes classées par fréquence, avec leur niveau d’investigation et nos conseils :

Mais revenons plus précisément à la demande d’information. En quoi consiste-t-elle ?

Selon l’article R. 45 B-1 du LPF, la demande d’information est une procédure de vérification simplifiée émise par un agent de votre SIE (service des impôts des entreprises) qui est chargé du contrôle de la réalité de l’affectation à la recherche des dépenses déclarées.

Selon la doctrine administrative du BOI-BIC-RICI-10-10-60-20 n° 140, l’entreprise dispose donc de 30 jours pouvant être prorogés de 30 jours supplémentaires à la demande de l’entreprise.

Elle intervient souvent dans les cas suivants :

- Une demande de remboursement de son crédit

- Une déclaration rectificative

- Une déclaration tardive

Il est donc possible d’éviter une demande d’information en déposant un dossier complet, précis, en avance et sans rectification. Maximisez vos chances en adoptant ces bons réflexes !

Que peut-on vous demander ?

Toujours Selon l’article R. 45 B-1 du LPF (Livre des procédures fiscales), voici les éléments susceptibles d’être demandés par votre SIE.

- La déclaration 2069, si elle n’avait pas été précédemment adressée au ministère chargé de la recherche pour chacune des années faisant l’objet du contrôle ;

- Les documents scientifiques et techniques nécessaires à l’appréciation de l’éligibilité des opérations de recherche ;

- Les justificatifs relatifs aux personnes affectées aux projets de recherche déclarés (qualification, temps passé) ;

- Les documents fiscaux et comptables relatifs aux dépenses déclarées

Quelques précisions :

- L’administration est en droit de vous demander des éléments complémentaires sans rapport direct avec le CIR/CII comme des bilans ou états financiers de l’entreprise

- Elle peut également vous demander des précisions sur la nature de PME au sens communautaire (nécessaire à l’éligibilité au CII)

Dans le tableau suivant, nous avons compilé les pièces revenant le plus régulièrement lors de demandes d’information de l’administration :

Ces éléments sont donnés à titre indicatif, chaque situation étant particulière.

Nos conseils pour sécuriser votre CIR

Afin de sécuriser votre CIR, certains réflexes sont indispensables et répondent tous à la même logique : structurez vos process en interne !

Le pilotage du CIR dépend de 3 piliers fondamentaux :

- le suivi des activités,

- le suivi des coûts

- le suivi des temps

Sur chacun de ces piliers, une bonne structuration de vos process sera votre meilleur allié pour éviter une demande de l’administration ou y répondre de manière pertinente et efficace.

Voici quelques bons réflexes à adopter pour structurer les process internes les plus courants :

D’autre part, il est important de vous doter d’un référent interne permettant de centraliser l’information et de suivre la démarche jusqu’à la validation du crédit.

En résumé :

- « Qui » : qui sera le référent (mettre en place un comité de pilotage) ?

- « Quoi » : quelles sont les attentes et pourquoi (sensibilisation) ?

- « Comment » : proposez notamment un rétro-planning, une liste précise des éléments attendus pour que chacun ait la même interprétation.

Voilà pour nos conseils ! A vous de préparer votre checklist en fonction de votre situation afin de sécuriser votre CIR.

Besoin de renseignements ? Appelez-nous ! Un expert répondra à vos questions.