Dans le cadre de la transition vers une économie verte et durable, le gouvernement français a mis en place un certain nombre d’incitations fiscales pour encourager les entreprises à investir en ce sens. Notamment, les acteurs du domaine de la recherche et du développement (R&D) se voient incités à s’orienter en partie sur des thématiques liées aux énergies propres et aux technologies environnementales. Cette incitation est portée par une version « verte » du Crédit d’Impôt Recherche (CII), et qui offre aux entreprises une réduction d’impôt significative pour leurs dépenses de R&D orientées sur des axes définis par le projet de loi de finances 2024.

Dans cet article, nous expliquerons ce qu’est le CIR vert, connu sous l’acronyme C3IV, les critères d’éligibilité, les dépenses éligibles, comment calculer son montant, les obligations à respecter, ainsi que ses limites.

1. QU’EST CE QUE LE CIR VERT OU C3IV ?

Le C3IV est une aide fiscale destinée à encourager les entreprises à investir dans la R&D en matière d’énergie propre et de technologies environnementales. Elle se traduit, tout comme le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII), par une réduction d’impôt qui peut être réclamée par les entreprises engageant des dépenses de R&D liées à la protection de l’environnement et au développement durable, à travers 4 filières déterminées : batteries, éolien, panneaux solaires, pompes à chaleur.

Les critères d’éligibilité au C3IV

Pour être éligible à ce nouveau dispositif, en place depuis janvier 2024, une entreprise doit remplir plusieurs critères. Elle doit, entre autres, être assujettie à l’impôt sur les sociétés en France, et engager des dépenses, sur le territoire national, dans :

- La production d’équipements,

- Et/ou la production de composants essentiels à ces équipements précités,

- Et/ou la production ou la valorisation des matières premières critiques nécessaires à la production des équipements et des composants précités.

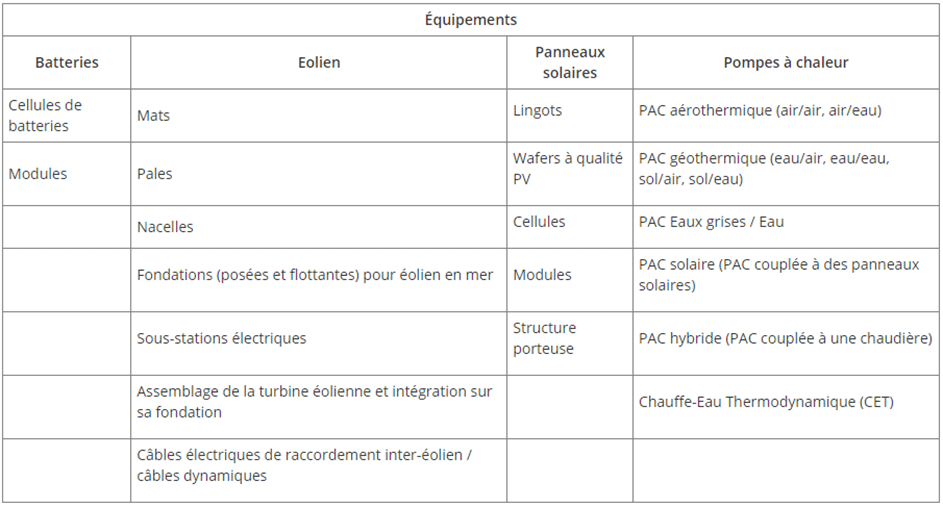

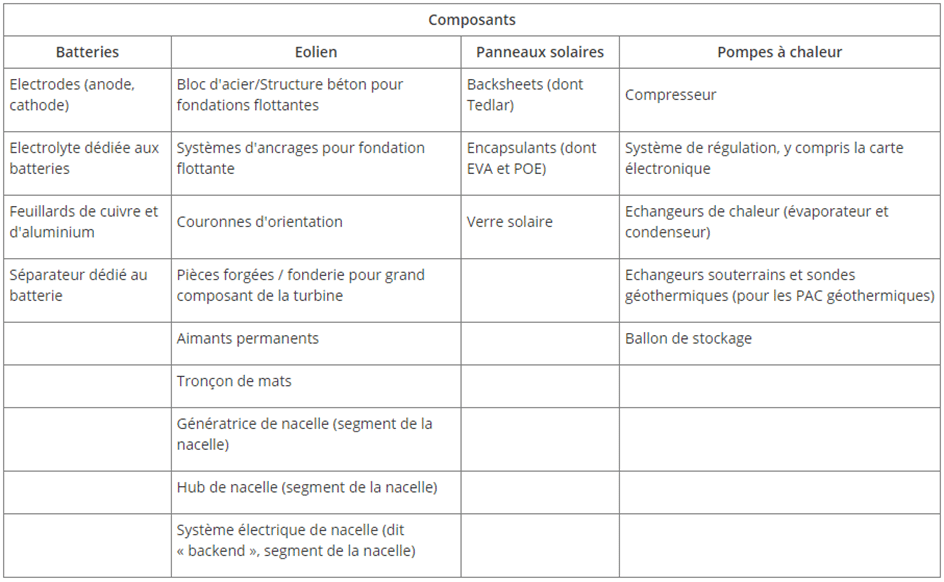

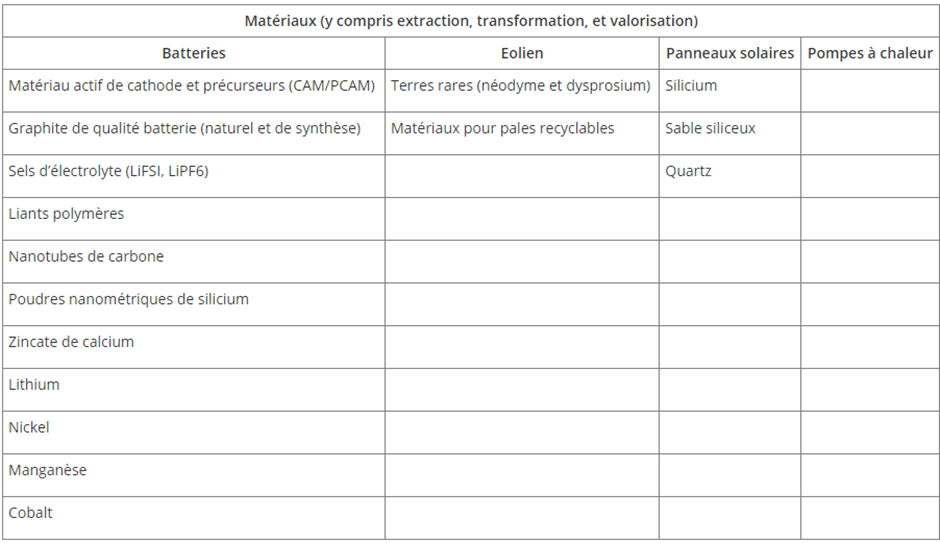

La liste définitive des équipements, composants essentiels et matières premières critiques concernés par le C3IV est disponible ici : https://www.impots.gouv.fr/credit-dimpot-au-titre-des-investissements-en-faveur-de-lindustrie-verte-c3iv.

Nous vous en proposons toutefois un extrait ici :

Tableau 1 – Liste des équipements concernés par le C3IV (sous réserve des travaux parlementaires et de validation par la Commission Européenne)

Tableau 2 – Liste des composants concernés par le C3IV (sous réserve des travaux parlementaires et de validation par la Commission Européenne)

Tableau 3 – Liste des matières premières critiques concernées par le C3IV (sous réserve des travaux parlementaires et de validation par la Commission Européenne)

Tout comme nous avons pu évoquer certains critères d’éligibilité, il est à noter que des critères d’inéligibilité s’appliquent au dispositif. Ainsi, une entreprise n’est pas éligible au CIR vert si :

- Elle est considérée comme étant une entreprise en difficulté à la date de clôture du dernier exercice précédant la délivrance de l’agrément C3IV

- Elle ne respecte pas ses obligations fiscales et sociales, et l’obligation de dépôt de ses comptes annuels

- Elle a procédé, durant les deux derniers exercices précédant l’exercice de la demande d’agrément C3IV, à un transfert en France des activités éligibles au C3IV depuis l’étranger

- Elle compte délocaliser hors de France les activités éligibles au C3IV dans les 5 ans après l’obtention de ce crédit

Les dépenses éligibles au C3IV

Les dépenses éligibles C3IV vert incluent différents investissements, parmi eux, on identifie les investissements corporels nécessaires au fonctionnement des équipements éligibles, c’est-à-dire les dépenses liées aux bâtiments, installations, équipements, machines et terrains d’assises.

On identifie également des équipements incorporels, à savoir les droits de brevet, licences, savoir-faire, et autres droits de propriété intellectuelle. Ces investissements sont similaires à ceux, pour les connaisseurs, que l’on peut retrouver dans le dispositif Crédit Impôt Recherche (CIR).

2. QUEL EST LE MONTANT DU C3IV ?

Mode de calcul du CIR Vert

Le montant du CIR Vert (C3IV) est variable, bien sûr d’une part selon la nature et le montant des dépenses réalisées par les entreprises, mais aussi d’autre part selon la taille et la localisation des entreprises éligibles sur le territoire national. Pour y voir plus clair, nous détaillons pour vous les différents cas qui peuvent se présenter selon votre situation:

Le taux du C3IV est porté à :

- 20% dans la généralité des cas,

- 25% pour les investissements dans des zones d’aides à finalité régionale (AFR) et zones d’aides à l’investissement (ZAI) des PME,

- 40% pour les investissements dans des zones AFR majorée.

Sachez qu’il existe une carte interactive des communes éligibles aux zones AFR, pour la période 2022-2027, ici : https://www.observatoire-des-territoires.gouv.fr/afr-aide-finalite-regionale-2022-2027-communes-eligibles

De plus, ces taux sont relevés :

- De 10 points de pourcentage pour les moyennes entreprises (250 salariés maximum et CA annuel < 50M€ ou total bilan annuel < 43M€),

- De 20 points de pourcentage pour les petites entreprises (50 salariés maximum et CA annuel ou total bilan annuel < 10M€).

Enfin, le montant du C3IV est plafonné à :

- 150 millions d’euros (M€) par entreprise dans la généralité des cas,

- 200 M€ pour les investissements dans des zones AFR et ZAI des PME,

- 350 M€ pour les investissements dans des zones AFR majorée.

Peut-on le cumuler avec d’autres aides ?

Comme pour les autres crédits d’impôt, les aides publiques reçues à raison des dépenses liées au C3IV devront être déduites de la base de calcul.

Toutefois, le CIR Vert peut être cumulé avec d’autres aides d’Etat. Prenez garde cependant à ce que le montant cumulé des aides en faveur de l’industrie verte ne dépasse pas les taux ni les plafonds mentionnés. De façon logique, notons enfin que le plafond total de l’aide ne peut excéder 100% des couts admissibles.

3. COMMENT BENEFICIER DU C3IV ?

Les obligations à respecter pour bénéficier du C3IV

L’application du C3IV est soumise à la délivrance d’un agrément préalable par la DGFIP (bureau SJCF-3A du service de la sécurité juridique et du contrôle fiscal), après avis conforme de l’ADEME sur l’éligibilité du projet.

La demande peut être déposée dès à présent, bien qu’il n’y ait pas, à ce jour, de formulaire établi de demande d’agrément.

Le délai de réponse (délivrance/refus d’agrément) intervient dans les trois mois à compter du dépôt de la demande.

Si, en tant que demandeur du C3IV, votre plan d’investissement comprend des constructions immobilières, l’agrément doit être délivré avant la date d’ouverture du chantier pour profiter du C3IV.

Pour déposer votre demande, mais aussi pour demander des informations complémentaires sur ce nouveau crédit, vous pouvez vous adresser à l’administration directement par mail, à l’adresse suivante : c3iv@dgfip.finances.gouv.fr.

Nos conseils

Conseil n°1 : Si vous êtes concernés par ce dispositif, pensez à bien demander l’agrément C3IV avant toute chose. De son obtention dépend le versement de cette aide.

Conseil n°2 : Attention à la présence de constructions immobilières dans votre plan d’investissement, et à l’adéquation entre l’ouverture du chantier et l’obtention de l’agrément.

Conseil n°3 : Penser à bien maitriser sa situation pour bien calculer les montants éligibles (TPE, PME, zone AFR, déduction de subventions, présences de subventions vertes, situation du dernier bilan comptable…).

Conclusion

Le CIR Vert (C3IV) rejoint donc en 2024 la liste des crédits d’impôts, en apportant la nuance d’être toutefois plus proche d’une aide aux investissements immobiliers qu’un soutien financier axé sur les dépenses de personnel de R&D. Le C3IV n’en reste pas moins une incitation fiscale forte pour les acteurs industriels opérant dans l’une des 4 filières énergétiques concernées. Aussi, à la différence des dispositifs similaires, la nécessité de délivrance d’un agrément apparait comme une condition sine qua non à l’obtention de cette aide « verte ».

Un projet ? Des questions ? Faites vous accompagner par un expert du CIR/CII avec Businove !

Auteur : Romain DUTOIT – Responsable du pôle industrie chez Businove